2026年度診療報酬改定では、ベースアップ評価料の取扱いについて、既に届出をしている医療機関と、これから新たに算定する医療機関で、確認すべき提出書類やスケジュールが異なります。

特に、令和8年3月31日時点で届出をしていたかどうか、令和8年度から新規に算定するのか、外来・在宅ベースアップ評価料(Ⅰ)のみを継続するのかによって、様式95・様式96・様式98などの位置づけが変わります。

この記事では、主に無床診療所の院長向けに、ベースアップ評価料の提出対応を整理します。細かな制度説明を網羅するというよりも、「自院はどの区分に当てはまるのか」「いつ、何を確認すべきか」を把握するための整理です。

この記事で整理すること

・令和8年3月31日時点の届出有無による違い

・継続算定と新規算定の提出対応

・令和9年度の届出が不要となるケース

・賃上げ目標と算定可否の関係

・令和9年度の点数引き上げと患者説明

目次

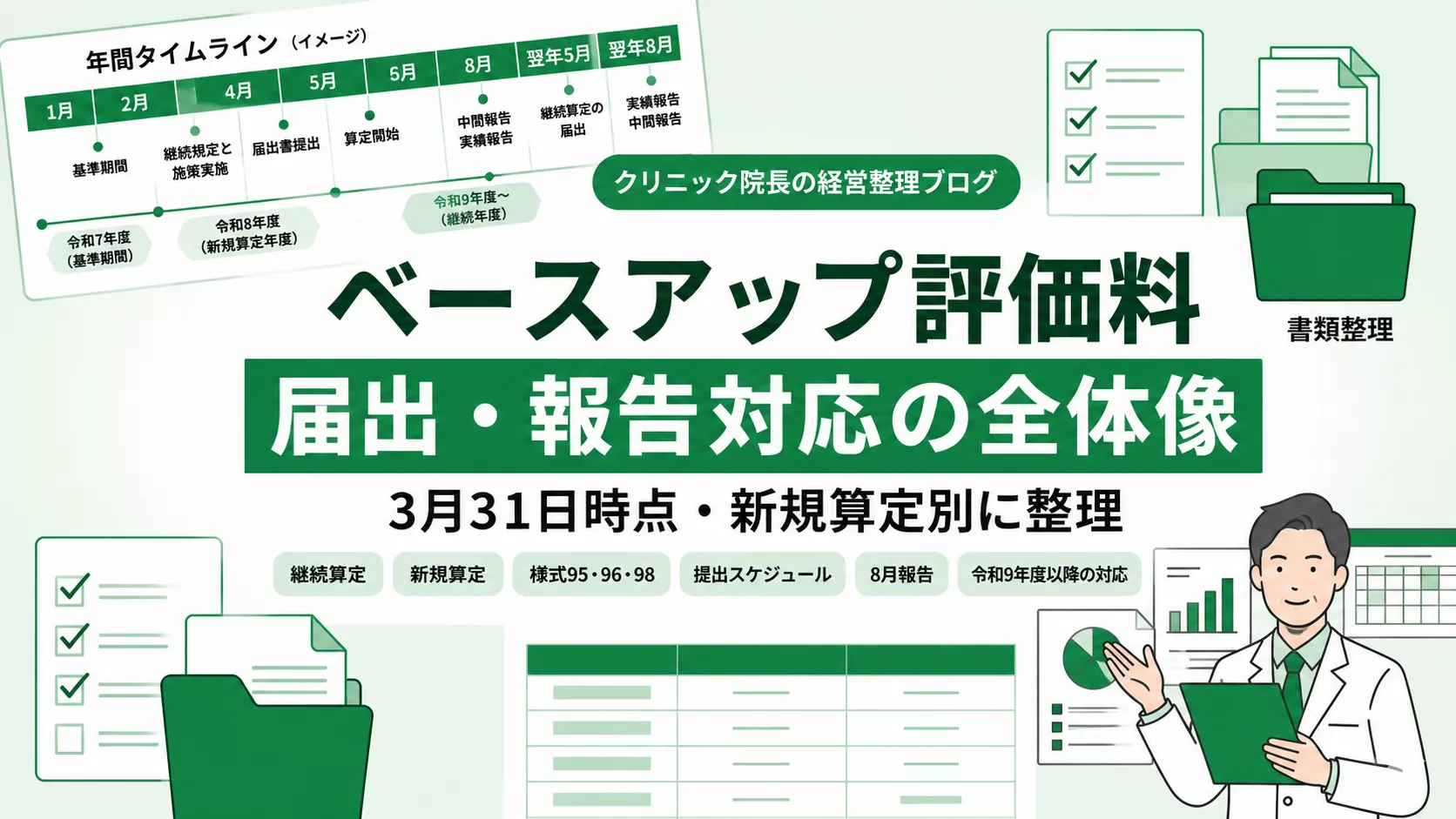

まず確認したいのは、令和8年3月31日時点の届出有無です

ベースアップ評価料の提出対応を整理するとき、最初に確認したいのは、令和8年3月31日時点で自院が既にベースアップ評価料を届け出ていたかどうかです。

既に届出をしていた医療機関は、継続算定に関する対応が中心になります。一方、令和8年度から新たに算定を始める医療機関は、新規届出として施設基準届出書などを確認する必要があります。

ここを曖昧にしたまま進めると、「昨年度から算定していた医療機関の報告対応」と「今年度から算定する医療機関の届出対応」が混在し、提出書類の判断が難しくなります。

既に算定している医療機関は、継続対応と報告対応を分けて考えます

令和8年3月31日時点で既にベースアップ評価料を届け出ていた医療機関は、まず継続算定に必要な対応を確認します。

ここで重要なのは、単に「前年と同じように算定を続ける」と考えるのではなく、令和8年度改定後の区分や様式に沿って、どの書類が必要になるのかを確認することです。

また、ベースアップ評価料では、算定した収入が対象職員の賃上げに適切に使われているかという実績報告も重要になります。年度途中の算定状況だけでなく、令和8年8月の報告対応も見据えておく必要があります。

令和8年度から新規算定する場合は、届出の出発点が異なります

令和8年度から新たにベースアップ評価料を算定する医療機関は、既存届出医療機関とは異なり、新規算定として施設基準届出を確認します。

無床診療所では、外来・在宅ベースアップ評価料(Ⅰ)を中心に検討するケースが多いと考えられますが、自院の職員構成、賃金改善の対象、算定見込み、患者負担への説明などをあわせて整理する必要があります。

「算定できるか」だけで判断するのではなく、「算定後にどのように賃上げへ反映するか」「対象職員へどのように説明するか」「患者さんへの掲示や説明をどうするか」まで含めて考えることが大切です。

令和9年度の届出が不要となるケースもあります

ベースアップ評価料では、令和8年度の届出内容によって、令和9年度の提出対応が変わる場合があります。

特に、令和8年度から外来・在宅ベースアップ評価料(Ⅰ)のみを継続して算定する医療機関については、令和9年度の施設基準届出書の提出が不要となるケースがあります。

そのため、実務上は「令和8年度に何を届け出たか」「令和9年5月に改めて届出が必要か」を、早い段階で整理しておくと安心です。

確認しておきたいポイント

令和8年度中に外来・在宅ベースアップ評価料(Ⅰ)のみを届け出て継続算定している場合、令和9年度の施設基準届出が不要となる場合があります。

ただし、自院の届出区分や算定状況によって対応が変わるため、厚生局資料や通知で確認しておくことが重要です。

賃上げ目標に届かなくても、直ちに算定不可とは限りません

ベースアップ評価料で院長が迷いやすいのが、賃上げ目標との関係です。

令和8年度改定では、対象職員全体の賃上げ目標や、看護補助者・事務職員等の賃上げ目標が示されています。この数字だけを見ると、「目標に届かないなら算定できないのではないか」と不安になることがあります。

しかし、賃上げ目標に届かない場合でも、直ちにベースアップ評価料が算定できないという制度ではありません。ここは誤解しやすい点です。

一方で、ベースアップ評価料で得た収入は、原則として対象職員の基本給等の引き上げや、それに関連する手当、法定福利費などに充当する必要があります。

つまり、院長が確認すべきなのは、「目標値を完全に達成できるか」だけではありません。算定によって得た収入を、対象職員の賃上げにどのように使い切るか、説明できる状態にしておくことが重要です。

令和9年度には点数引き上げも予定されています

令和8年度のベースアップ評価料は、令和9年度に向けて段階的な点数引き上げが予定されています。

点数だけを見ると収入が増えるように見えますが、一方で患者さんの窓口負担にも影響します。

そのため、算定を継続するのであれば、令和8年度の提出対応だけを終わらせるのではなく、令和9年度以降の患者説明や院内掲示、受付での対応、スタッフへの説明まで含めて整理しておく必要があります。

ベースアップ評価料は、単なる届出対応ではなく、職員の賃上げ、患者負担、院内説明がつながる制度です。来年度の点数引き上げを見据えると、早めに自院の説明方針を整理しておくことが大切です。

様式95・96・98は、役割を分けて整理します

ベースアップ評価料の提出対応では、様式95・様式96・様式98など、複数の様式が出てきます。

ここで混乱しやすいのは、それぞれの様式が「届出のための書類」なのか、「実績を報告するための書類」なのかという点です。

たとえば、新規算定や区分変更に関する届出と、賃上げ実績に関する報告では、確認すべき内容が異なります。提出期限だけでなく、書類の目的を分けて整理すると、自院が何を準備すべきかが見えやすくなります。

| 確認項目 | 主な確認内容 |

|---|---|

| 届出状況 | 令和8年3月31日時点で届出済みか、新規算定か |

| 算定区分 | 外来・在宅ベースアップ評価料(Ⅰ)のみか、他区分も含むか |

| 提出書類 | 施設基準届出、賃金改善計画、実績報告などの区別 |

| 賃上げ対応 | 評価料収入を対象職員の賃上げにどう充当するか |

| 令和9年度対応 | 届出不要となるケース、点数引き上げ、患者説明 |

無床診療所では、提出期限だけでなく院内説明も重要です

無床診療所では、院長が診療を行いながら、届出、給与、スタッフ説明、患者説明まで確認することになります。

そのため、提出期限だけを追いかけると、後から「誰を対象職員にするのか」「どの手当で反映するのか」「患者さんにどう説明するのか」といった論点が残りやすくなります。

特に、ベースアップ評価料は職員の処遇改善を目的とした制度です。院内での説明が不十分なまま進めると、制度上は算定できていても、スタッフから見ると「何がどう変わったのか」が分かりにくくなる可能性があります。

算定するかどうか、どの区分で届け出るか、どの職員にどう反映するかを、早い段階で整理しておくことが大切です。

提出対応の前に、自院で整理したい4つの論点

ベースアップ評価料について、院長が事前に整理しておきたい論点は、次の4つです。

- 令和8年3月31日時点で、自院は届出済みだったか

- 令和8年度は継続算定なのか、新規算定なのか

- 評価料収入を、どの対象職員にどのように反映するか

- 令和9年度の点数引き上げや患者説明をどう考えるか

この4点を整理しておくと、単に様式を埋めるだけではなく、自院としてどのように制度対応するのかを判断しやすくなります。

まとめ|ベースアップ評価料は、提出書類と経営判断を分けて整理する

ベースアップ評価料の提出対応では、様式や期限に目が向きやすくなります。

しかし、院長にとって本当に重要なのは、提出書類を整えることだけではありません。

令和8年度から継続算定するのか、新規算定するのか。令和9年度の届出は必要なのか。賃上げ目標に届かない場合でも、評価料収入をどのように対象職員へ充当するのか。点数引き上げによる患者負担をどう説明するのか。

これらを整理することで、ベースアップ評価料は単なる届出対応ではなく、自院の人件費、職員説明、患者説明を考える機会になります。

制度対応で、自院としてどう判断するか迷ったときに

ベースアップ評価料は、制度の要件を確認するだけでなく、自院の職員構成、賃上げ原資、患者説明、令和9年度以降の対応まで含めて考える必要があります。

「届出は必要そうだが、自院ではどこまで対応すべきか分からない」

「スタッフへの説明や賃上げの反映方法を整理したい」

「制度対応をきっかけに、現状・論点・優先順位を整理したい」

そのようなときは、状況を一度整理することで、次に確認すべきことが見えやすくなります。

まえやまだ純商店では、制度対応、採用、院内運用、システム導入、業者提案、開業準備などで判断が止まったときに、現状・論点・優先順位・次の一歩を整理する判断整理(14日間・初回のみ)を行っています。

まずは状況確認面談(無料)で、現在の状況や相談内容を確認し、お互いの進め方や考え方が合いそうかを確認します。